(星星生活/捷克佳)在加拿大央行周三给出迄今为止最明确的暗示,表明其利率周期可能已经见顶后,一些房地产专家预计,借贷成本下降的希望将催生繁忙的春季房地产市场。

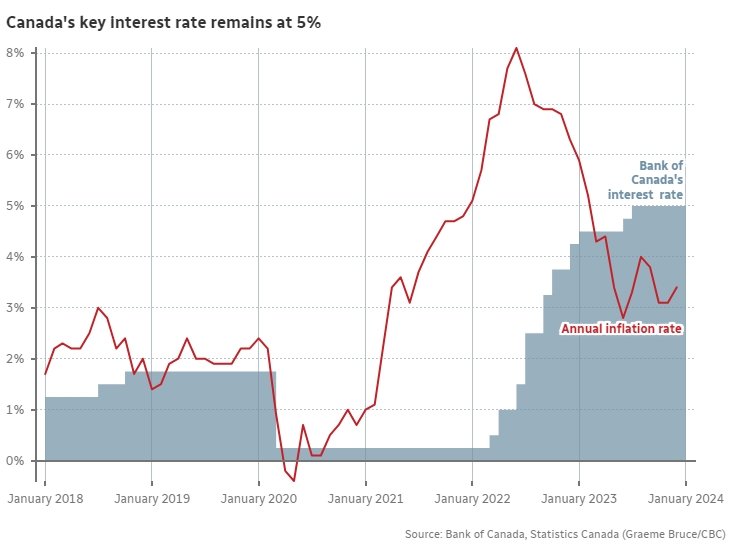

加拿大央行周三连续第四次将基准利率维持在5.0%,央行行长Tiff Macklem表示,央行的讨论内容已从是否需要提高利率转向利率需要维持在当前水平多久。

当Macklem被记者询问降息时间表时,他说他不想给加拿大人一种“精确的错觉”。该银行的利率路径仍然取决于通胀,如果价格压力重新燃起,进一步加息的可能性不会被排除。

然而,许多经济学家表示,加拿大央行不再强调未来紧缩的必要性,这与今年春季或夏季某个时候开始降息的呼声是一致的。

据环球新闻报道,Royal LePage首席执行官Phil Soper说,周三的广泛预期和央行的沟通巩固了全国房地产经纪公司对今年房地产市场温和反弹的预测。

他表示:“我们相信,这将使加拿大人更加放心,因为他们所在城市的房价已经稳定,下一步将是房价回归升值。”

**春季房市提前启动迹象

经过一年多的住房市场调整,加拿大房地产市场已经出现复苏迹象。

12月的房屋销售数据显示,到2023年底,房屋销售活动有所增加,市场观察人士指出,天气变暖和借贷成本下降推动了年底前的交易。

道明银行首席经济学家Beata Caranci说,债券收益率下降已经影响到市场上提供的固定抵押贷款利率,使买家不再观望,因为他们有资格获得更便宜的抵押贷款。

“我们已经看到购房者重返市场,”她说。

Caranci表示,如果加拿大央行兑现降息预期——道明银行预计今年降息100-150个基点——这将刺激房地产活动,特别是在下半年。

Soper也报告称,自11月中旬以来,越来越多的客户联系公司的地产经纪,他说这为2024年初的活动奠定了基础。在经历了2023年的缓慢增长之后,他预计春季房地产市场将“更加活跃”。对于买家和卖家来说,“或者不太平衡”。

但Soper表示,如果抵押贷款利率下降意味着转手的房屋数量不断增加,预计价格也不会落后太多。

他说,这给购房者带来了一个难题,他们正在争论以目前的价格进入房地产市场,希望找到房价触底的时机。

Soper预计,加拿大一些最大的房地产市场,大多伦多和温哥华地区、维多利亚和渥太华等地的买家将最热衷于尽早进入市场,担心他们会错过“窗口”。

他预计今年卡尔加里将继续成为销售活动领先的房地产市场,在跨省移民的支持下,经济依然强劲。他预计多伦多和安大略省南部在过去一年半中经历了一些最剧烈的调整,预计2024年将出现“更强劲的反弹”。

Soper预计今年首次购房者的数量也会“急剧增加”。他表示,这一群体在2023年的房地产调整中缺席,但较低的借款成本可能对那些在利率上升时能够储蓄的人更为有利。

Soper表示,越来越多的首次购房者进入房地产市场可能会给房价带来更大的压力,因为他们并没有增加转售房源的供应。

“当首次购房者来到市场时,他们并没有带来房产。这就像有人去参加聚会时没有带一瓶酒,”他说。

**谨慎押注降息预测

对于在房地产市场争论现在是否是购买第一套房子或换大房的时机的加拿大人来说,一些专家敦促谨慎行事,不要在利率预测上投入过多的精力。

“人们喜欢赌利率。但当你一生的积蓄都受到威胁时,那就不值得了。”Nerdwallet Canada的金融专家Clay Jarvis说。

对降息的预期也会影响浮动抵押贷款和固定利率选择之间的决定,可变抵押贷款的付款或贷款摊销率直接与加拿大央行的政策利率一致,而固定利率选择通常是根据债券市场在整个合同期内保持稳定。

Jarvis指出,许多加拿大人可能热衷于在COVID-19大流行期间首次进入房地产市场,当时最低的利率使浮动抵押贷款特别实惠。贾维斯指出,这些房主在加拿大央行加息周期中面临着不断增加的付款。

今天,加拿大人基于未来一年利率将下降的预期而关注浮动利率抵押贷款,他们将需要考虑一些棘手的计算。

Jarvis表示,目前浮动利率和固定利率之间的差距约为百分之一,潜在购房者和需要续签抵押贷款的人将不得不考虑在央行利率降至足以达到固定替代方案的盈亏平衡点之前愿意等待多长时间。

“你还必须考虑固定利率提供的稳定性。如果浮动利率的风险让你感到害怕,那么这可能是最适合你的选择,”他说。

尽管经济学家目前坚持降息预测,但Jarvis强调,不能保证利率会很快下降或不会再次上升。

12月份年通胀率回升至3.4%,Soper表示,这一举动让像他这样的预测者稍稍犹豫了一下,认为加拿大央行可能会被迫重新加息,以达到2%的目标。

自2024年初以来,加拿大五年期政府债券的收益率有所上升,但并未完全消除去年底的宽松政策。

Ratehub.ca联席首席执行官James Laird在周三的一份声明中指出,银行推迟了提高固定抵押贷款利率的计划,以应对加拿大央行利率决定的预期。

他表示,银行现在将考虑再次提高利率,但央行尚未给出降息时间表。

如果潜在买家进入房地产市场的财务计划取决于利率或房价朝某个方向发展,Jarvis建议退后一步。

他建议,与贷款或房地产专业人士交谈,以更好地了解您在当今市场上可以负担得起的房屋类型,并决定从哪里开始。例如,专注于首付储蓄策略,而不是希望降息,有助于在条件适合您坚实地进入房地产市场时最大限度地发挥您的购买潜力。

“你需要专注于你可以控制的事情,”Jarvis说。