(星星生活/捷克佳)对加拿大许多潜在购房者来说,认识到房地产市场可能正在降温的迹象为时已晚,因为他们为住房存钱的能力受到通货膨胀的抑制,而且利率上调限制了他们追赶的能力。

据Global News报道,加拿大国家银行5月25日发布的一份报告显示,2022年第一季度,全国住房负担能力出现了27年来最严重的下降,抵押贷款利率上升被认为是潜在买家离场的一个关键因素。

根据加拿大统计局的数据,住房或与住房相关的成本是4月份将年通货膨胀率推高至数十年来最高的6.8%的最大因素之一。

尽管多伦多等一些市场4月份的价格环比下降,但GTA的价格仍同比上涨15%以上。

30岁的Tembeka Pratt是一名管理顾问,她和未婚夫Olasunkanmi Adebero对在多伦多寻找房子感到沮丧,她说拥有如此遥不可及的房子的梦想是“令人心碎的”。

“我真的不知道我这一代或更年轻的人如何能够负担得起进入市场,”她说。

Pratt说,她和未婚夫在过去两年里一直在努力攒钱买房,这是她十多年来一直梦想的事情。

她针对疫情制定了一项谨慎的计划:努力争取一份收入更高的工作,现在她的薪水约为100,000元,远高于2020年统计局数据中他们年龄段典型的多伦多居民的平均年收入51,500元。

加上她的伴侣,两人的总收入约为200,000元。

但加拿大国家银行的负担能力监测显示,在今年第一季度,支付多伦多中等或“代表性”非公寓房屋所需的年收入上升至228,100元。

【图:住房负担能力图。加拿大国家银行跟踪在10个加拿大市场中支付代表房屋所需的家庭收入。】

Pratt说,她为获得六位数薪水而付出的辛勤工作实际上无法让他们进入多伦多炙热的市场,她感到很沮丧。

这对夫妇已准备好调整预期,并正在寻找GTA外围范围在700,000至800,000元之间的镇屋,但那里的价格也很高。

多伦多地区房地产委员会(TRREB)本月早些时候表示,位于市中心以外的905区的镇屋价格在4月份达到平均997,416元。

对于卑诗大学教授、代际挤压(Generation Squeeze)的创始人Paul Kershaw来说,年轻的加拿大人无法进入市场是一个熟悉的故事,该公司着眼于全国住房负担能力的研究。

他说,在1970年代买房的人只需要五年的全职工作就可以在加拿大买房,而今天这个数字已经上升到17年。在安大略省和卑诗省等市场需要22-27年。

他说:“如今,试图闯入拥有住房所需的工作量急剧增加,对于年轻人或任何年龄的新移民来说都是如此令人心碎的方式。”

Lowestrates.ca的抵押贷款经纪人和专家Leah Zlatkin表示,如果Pratt和她的伴侣能够找到适合自己需求的房屋,那么他们心目中的工资范围和价格范围是一个“很好的起点”。

她说,个人或夫妇通常有资格获得相当于其收入四倍或五倍的抵押贷款,这可能会使Pratt和她的伴侣的可负担范围在800,000元到1,000,000元之间,具体取决于他们的负债以及他们是采用固定利率还是浮动利率抵押。

然而,为首付储蓄可能是当今市场上的棘手部分。

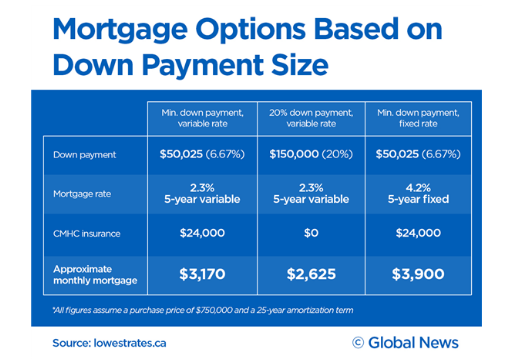

最低首付等于房屋购买价格的前50万元的5%,接下来的499,999元的10%,超过100万元的首付款增加到20%。

750,000元的住房最低首付为6.67%,或大约50,000元。

达到20%的首付还可以帮助买家避免支付加拿大抵押贷款和住房公司 (CMHC)的抵押贷款保险费,这些保险费通常计入每月的抵押贷款成本。

“所以你不会提前感受到它,但你会在整个抵押贷款期间感受到它,”Zlatkin说。

【图:比较每月抵押贷款。lowestrates.ca 的数据显示,根据抵押贷款的类型和首付规模,样本房屋的每月还款额有多高。Global News】

她指出,是尝试储蓄以达到20%的大关还是以最低的预付款和更高的月供进入,这取决于你可以储蓄的积极程度。

为首付存钱的时间越长,房价上涨的幅度就越大,从而增加必须支付的总金额。

然而,首付和每月抵押贷款成本并不是购房时需要考虑的唯一因素。

例如在多伦多,向市级和省级支付了11,445元的土地转让税,但在每种情况下首次购房者都可以获得退税。

完成购买需要支付法律费用和产权保险,以及每年的地税,这个对于大多数来自租房的买家以前不必考虑到他们的预算中。

Zlatkin说,所以要非常谨慎,并且要进行研究,对于希望购买第一套房子的人来说,了解这些前期成本可能是多少。

代际挤压创始人Kershaw说,“住房通胀”的容忍度与汽油价格通胀不同,因为加拿大房主是在房地产价格上涨时创造财富的人,而不是不露面的公司。

虽然婴儿潮一代很高兴看到他们的房屋升值 ,甚至将部分股权借给他们的孩子以进入同一市场,但Kershaw表示,当预计房价只会上涨时,我们需要进行社会变革来展示对年轻人口的影响。

“我们一直希望住房成为财富的巨大增长点,如果我们认为住房应该提供负担能力,就需要停下来,因为你不能两者兼而有之,”他说。

Kershaw说,他很高兴听到联邦财长方慧兰(Chrystia Freeland )最近将住房负担能力的差距称为“代际不公”(intergenerational injustice),并希望这是更广泛的政策讨论的开始,可以结束房地产市场不受控制的增长,让最年轻的加拿大人处于边缘地位。

Pratt承认,这种对房屋对成年人财务稳定性的理解是吸引她实现房屋所有权理想的部分原因。

“房屋会比你寿命长,并且可以创造世代相传的财富,”她说。“我父母有自己的房子,我周围几乎每个人都有自己的房子。因此,随着年龄的增长,这几乎是一个必然的选择。”

Pratt和她的伴侣愿意耐心等待,这对夫妇也在为今年夏天的婚礼存钱,希望在未来两到五年内进入市场。“我们只是按照自己的节奏前进,”她说。“我们将在某个时候拥有,但不会为了进入市场而耗尽我们的储蓄。”