(星星生活/捷克佳)对于大多数加拿大人来说,抵押贷款是他们一生中获得的最大一笔贷款。在加拿大央行历史性的加息周期之后,借贷成本给全国各地的家庭带来了巨大的压力。

据CTV报道,在接下来的一年半里,加拿大44%的抵押贷款将需要续签。为了帮助引导消费者度过当前不确定的金融期,CTV联系了加拿大各地大约60名抵押贷款经纪人,提出了有关贷款的系列问题。他们的答案是寻求清晰和合理的建议,为个人和家庭提供专业指导。

安省的一位母亲表示,她的抵押贷款付款几乎翻倍,如果周三利率不下降,每月将增加2,000多元,而这“比任何事情都更难”是她所面临的。

“你要我凭空拿出2100元,还要支付我所有孩子的医疗需求,”40岁的肖娜·伍德(Shawna Wood)说。她是八个孩子的母亲,其中一半有健康问题。

在Oro-Medonte租了一套房子十年后,这个十口之家于2021年以80万加元的价格买下了多伦多以北约两小时车程的五居室房子。当时,他们锁定了三年3.2%的固定利率。

与许多加拿大人一样,伍德在COVID-19大流行期间获得了历史低利率。但到了月底,她的抵押贷款将需要续签,这意味着她将密切关注周三加拿大央行的利率公告。

她说,银行向她提供了7.1%的续签利率,这意味着每月抵押贷款还款额从3,000元跃升至5,100元。“这让你感到恶心,”她说。“我们努力工作才成为首次购房者。”

她丈夫的工作量从每周50小时增加到70小时。伍德表示,由于预计即将公布利率,她和丈夫考虑离开安省,出售房屋并进行再融资。

“我祈祷这次是下降,而不是再次维持不变,”她在谈到加拿大央行四月份将主要利率稳定在5%的决定时说道。

【Shawna Wood和她的两个孩子在安省Oro-Medonte的家外合影。】

“我只是不断祈祷,祈祷,祈祷它只能下降0.25%。我知道这听起来不多,但当你看看人们拥有的大额抵押贷款时,这确实会带来几百元的差异,”伍德说。

在安省林赛北部Cameron的一处乡村住宅里,希瑟·韦瑟里尔(Heather Weatherill)和她的丈夫已经享受了10年期固定利率中的九年。

韦瑟里尔承认,目前的利率为3.06%,不会再发生了,但她希望利率下降——“即使是一点点下降也会有所帮助,”她说。

【安省居民Heather Weatherill和她的丈夫在Cameron的十年抵押贷款期已经九年了。】

过去十年里,这位65岁的老人的生活发生了很大变化。她去年11月以护士身份退休,而她丈夫作为商业保险经纪人的工资最近被削减了一半,而他正在家里接受透析等待肾移植。

“压力很大,”韦瑟里尔说。“当你遇到金钱问题时,就会感到压力很大。”

围绕抵押贷款付款的焦虑似乎是普遍存在的。与伍德和韦瑟里尔一样,加拿大抵押贷款和住房公司CMHC调查中约有四分之一的受访者表示担心自己每月支付抵押贷款的能力。

CTV联系了约60名抵押贷款经纪人寻求建议,其中5名多伦多抵押贷款经纪人一致认为固定抵押贷款是最安全的途径。

多伦多抵押贷款经纪人马龙·瓦伦西亚(Marlon Valencia)表示,固定利率的可预测性超过了浮动利率下降的可能性。“只有当客户能够接受风险并且有很强的回落能力时,我才会推荐浮动利率。”

然而,瓦伦西亚表示,这并不意味着拥有浮动抵押贷款的个人应该摆脱它——除非他们绝对无力承担每月的付款。

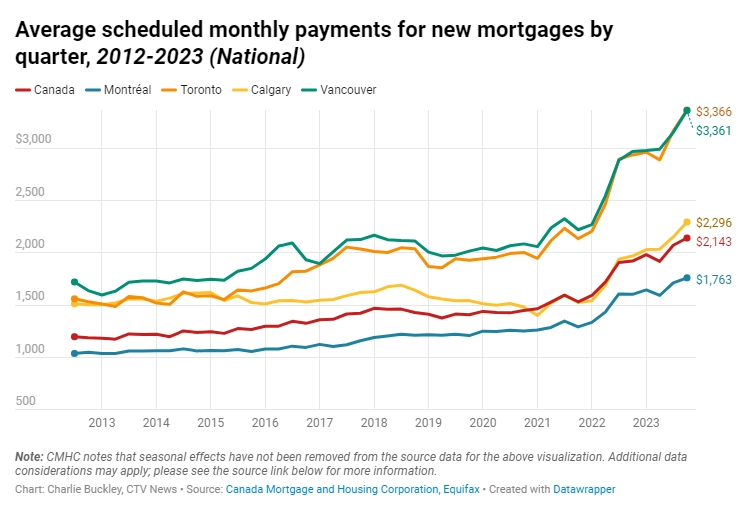

【2012年至2023年按季度统计的新抵押贷款平均每月还款额(全国)】

“许多浮动利率允许你在延长期限的情况下免费固定利率,”瓦伦西亚解释道。“如果他们在高利率环境即将结束时才固定利率,那将是遗憾的。如果可能的话,我会建议等一等。”

对于伍德来说,这些是她昼思夜想的问题,她时刻关注正在发生的一切。“没有出去吃饭的地方。没有办法送你的孩子去露营,因为抵押贷款的大幅增加给我们带来了压力,而孩子们才是受苦的人。”

多伦多抵押贷款经纪人罗恩·巴特勒(Ron Butler)在接受CTV采访时指出,“各地的负担能力都很差,如果你在旧的抵押贷款利率下接近预算,那么在新的抵押贷款利率下,你可能会超出预算。”

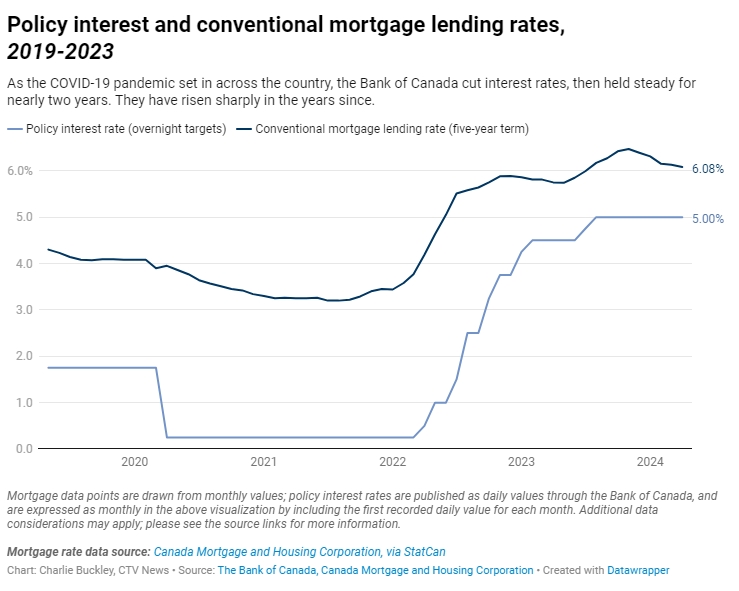

【政策利率和常规抵押贷款利率,2019-2023】

2019年5月,加拿大央行的主要利率为1.74%。疫情期间,关键利率降至0.25%。目前,其利率高达5.00%。

加拿大抵押贷款公司(CMHC)副首席经济学家塔尼亚·布拉萨-奥乔亚(Tania Bourassa-Ochoa)发现,“很多抵押贷款消费者实际上面临着巨大的压力。有很多财务指标告诉我们,借款人的金额实际上比我们想象的要困难一些。”

杰夫和阿曼达·库珀夫妇(Jeff and Amanda Cooper)带着他们的两个孩子住在安省西南部的Dorchester小镇。现在的房子已经无法容纳他们一家四口,目前这所房子正在出售。他们最近正准备买新房;不过他们还不确定哪种抵押贷款最适合他们的短期和长期需求。

“我觉得这是一场巨大的赌博和风险。只要考虑一切都在哪里,不知道五年后会发生什么,”杰夫说。

他们目前的房屋在2020年年底获得的抵押贷款利率为1.7%。阿曼达分享说,“现在我们的新房抵押贷款在5%的范围内。这肯定是一个显著的差异。”

这对夫妇现在正在考虑一项可能对未来财务前景产生重大影响的决定。他们倾向于短期固定利率,并与值得信赖的抵押贷款密切合作。

“我们已经考虑了固定和可变之间的两种选择,”杰夫说,他接着补充说,他们“正在以两种方式运行数据,看看什么最适合他们的情况。”

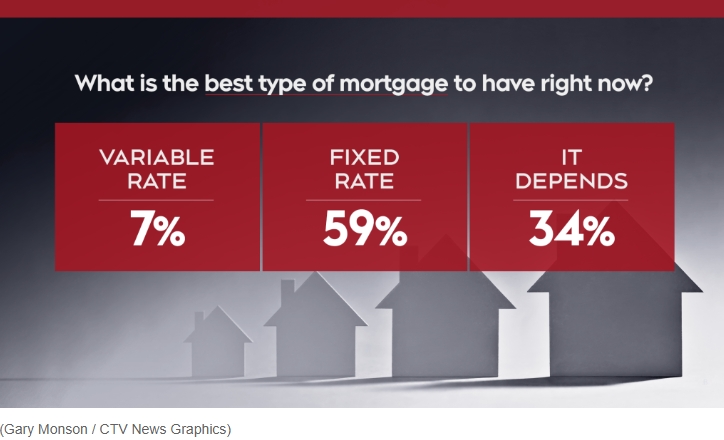

在对抵押贷款经纪人进行的全国性调查中,CTV询问了目前最佳的抵押贷款类型以及期限是多长?

59%的经纪人认为短期固定抵押贷款是目前的正确选择。只有7%的人表示浮动利率,34%的人表示这取决于个人的当前情况。

在过去的12个月里,巴特勒一直告诉他的客户“采取两年或三年的固定抵押贷款。”他的理由是“我们不知道(利率)会下降多少,也不知道下降的速度有多快;短期固定可能是答案。”

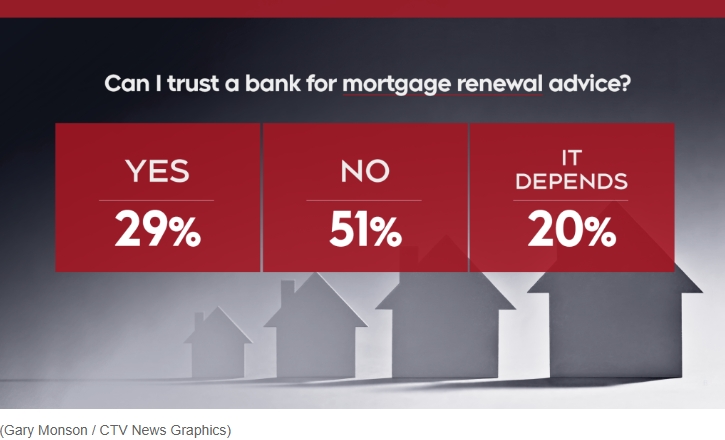

CTV询问加拿大抵押贷款经纪人,个人是否可以信任银行提供抵押贷款续签建议。

29%的人说是,51%的人说不是,20%的人说这要看情况。

巴特勒说,银行的业务就是赚钱。“一家银行每次在续约时都给出尽可能低的报价,这种情况很不寻常,”他说。“最有可能的情况是,它会给出稍高一点的利率,然后如果你和他们谈判,他们可能会降下来。”

对于那些目前陷入天价浮动抵押贷款的人,CTV向加拿大各地的经纪人询问,如果您目前拥有浮动利率抵押贷款,您是否应该摆脱。

19%的人说是;49%的人表示不;32%的人认为这取决于每个人的情况。

渥太华的抵押贷款经纪人弗兰克·纳波利塔诺(Frank Napolitano)表示,如果您拥有浮动利率抵押贷款,“那么你已经度过了最糟糕的利率时期。如果所有经济学家都正确,利率和加拿大银行开始降低,那么最好再等几个月,这样你就可以锁定更好的利率。”

CMHC预测利率会降低。布拉萨-奥乔亚表示,到2026年,CMHC的“基准预测将使我们达到2.5%到3%之间。但话虽如此,利率仍将比以前高得多。”

与许多加拿大人一样,库珀夫妇希望加拿大央行的利率稳步下降。“我希望看到房价下降,让每个人都能负担得起生活,”阿曼达说,她的家人正在努力购买第一套房子。

至于全国最好的利率——根据参与调查的经纪人的说法——目前固定利率抵押贷款最低的是安省伦敦和萨斯卡通,为4.34%。多伦多的浮动利率最低,为5.90%。

巴特勒向目前正在寻找最适合自己需求的抵押贷款的任何人给出了最后的建议:“疯狂购物。网上有很多价格,非常简单,只需购物即可,”他说。

“一旦你找到了最好的答案,就不要长期坚持。有时五年期利率很诱人,但从长远来看,三年期利率可能对你更有利。”