加拿大星星生活捷克佳/曾经席卷加拿大的房地产狂潮已逐渐退去,但前方的道路依然动荡而复杂。《环球邮报》通过十组数据图,梳理加拿大楼市目前所处的位置与潜在走向。

**疯狂的顶点与分化的市场

2022年初,加拿大房市迎来前所未有的狂热。根据加拿大房地产协会(CREA)的数据,全国基准房价在当年2月攀升至83.74万加元——较三年前暴涨58%,增幅超过30万加元。

回头来看,那正是泡沫的顶点。随着加拿大央行为抑制通胀开始大幅加息,房地产市场急转直下。如今,全国平均房价已跌破69万加元,在卑诗省和安大略省的投机性市场中跌幅尤为明显。

尽管整体降温,但局部市场依然火热。草原三省及大西洋省份的房屋销量持续回升,价格稳步上扬。自2024年年中以来,央行已连续八次降息,这让部分买家重返市场。据CREA数据,截至8月,全国房屋销售已连续五个月增长,市场信心得到一定恢复。

然而在其他地区,动荡仍在持续。由个人投资者主导的楼花市场几乎崩溃,导致开发商资金紧张,高层住宅项目资金链受阻。未来住宅供应短缺的风险正在显现,而各地居高不下的开发费用也暴露出城市财政对地产收入的依赖困境。

即便价格下滑,住房对许多加拿大人而言仍遥不可及。各项指标显示,购房负担能力虽略有改善,但幅度有限。央行预计未来数月还将继续降息,但不会重返“零利率”时代。换言之,加拿大的住房危机依旧存在,只是暂时被贸易战阴影掩盖。

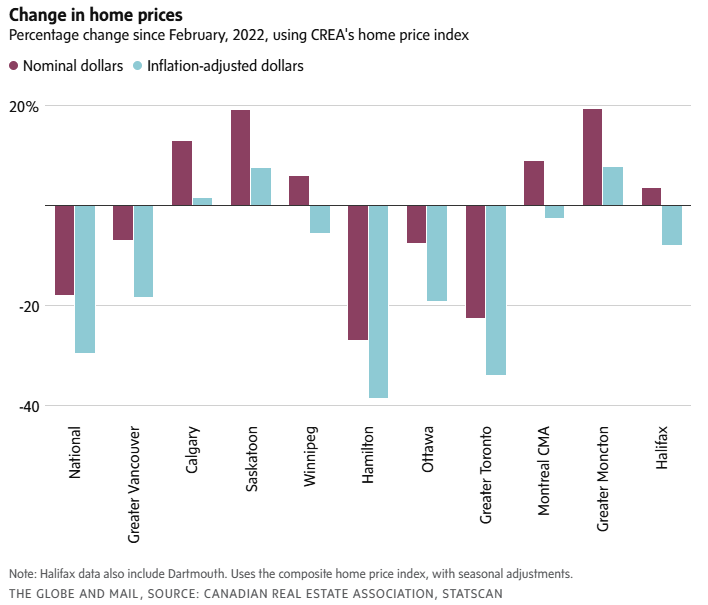

一、赢家与输家

房价走势因地区而异。卡尔加里、萨斯卡通、蒙克顿等城市自2022年初以来,名义房价上涨逾10%。而在南安省和卑诗省部分地区,经通胀调整后,价格却大幅下跌:大温哥华跌近20%,大多伦多下跌34%,汉密尔顿更接近40%。

尽管安省市场略有回暖,但全面复苏前景依然不稳。贸易战重创当地经济,失业率升至7.9%,高于全国平均水平(7.1%)。房价仍远高于疫情前的水平。

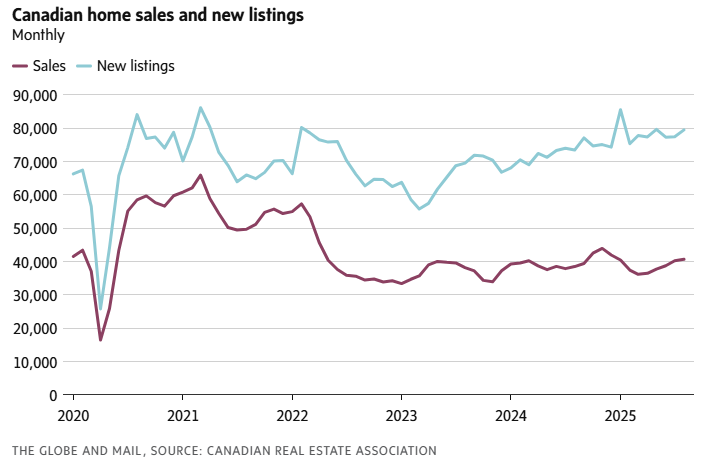

二、成交量疲弱

自2022年中期起,加息周期令房屋销售陷入低迷。即便政府自2024年起放宽贷款规则、央行开始降息,成交量仍未显著回升。对许多家庭而言,借贷成本依旧过高,房价仍超出可承受范围。

连公寓市场也举步维艰。根据CREA和魁北克房地产经纪人协会的数据,公寓销售占比仍低于20%。CREA最新预测显示,2025年全国销售量将略低于2024年,类似2018年新按揭政策实施后的市场降温情形。

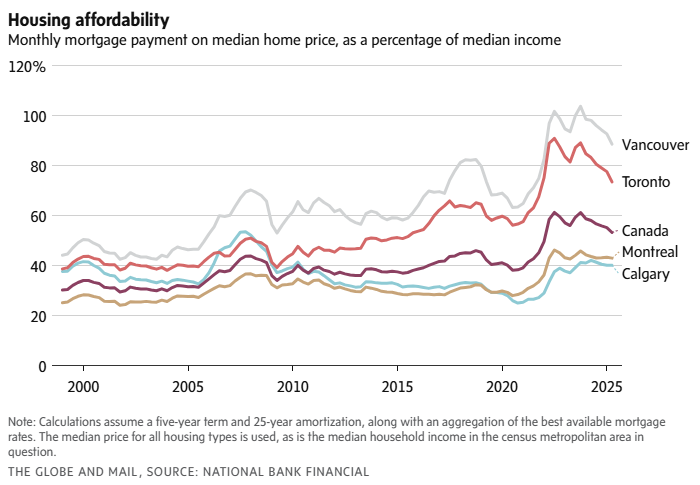

三、负担能力改善有限

虽然房价下行、工资上升、利率下降,但住房负担能力的改善十分有限。加拿大国家银行的分析指出,温哥华和多伦多的购房负担仅恢复到2021年底或2022年初水平——也就是加息周期开始前的阶段。

皇家银行经济师罗伯特·霍格(Robert Hogue)表示:“改善的速度正在放缓。虽然购房成本仍在下降,但降息效应正在减弱,收入增长放缓也将削弱购房力。”

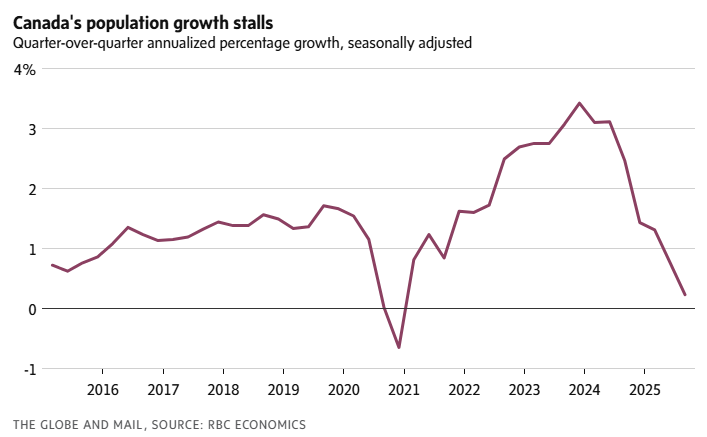

四、人口政策逆转

加拿大正经历史无前例的人口政策转向。此前,自2016年起并在疫情期间加剧的移民潮推动了住房需求,如今联邦自由党政府却急刹车——大幅限制临时居民与国际学生数量。

加拿大统计局数据显示,2025年第二季度人口增速创下自1946年以来最低(除疫情首年外)。需求骤减令紧绷多年的租赁市场迅速缓解。

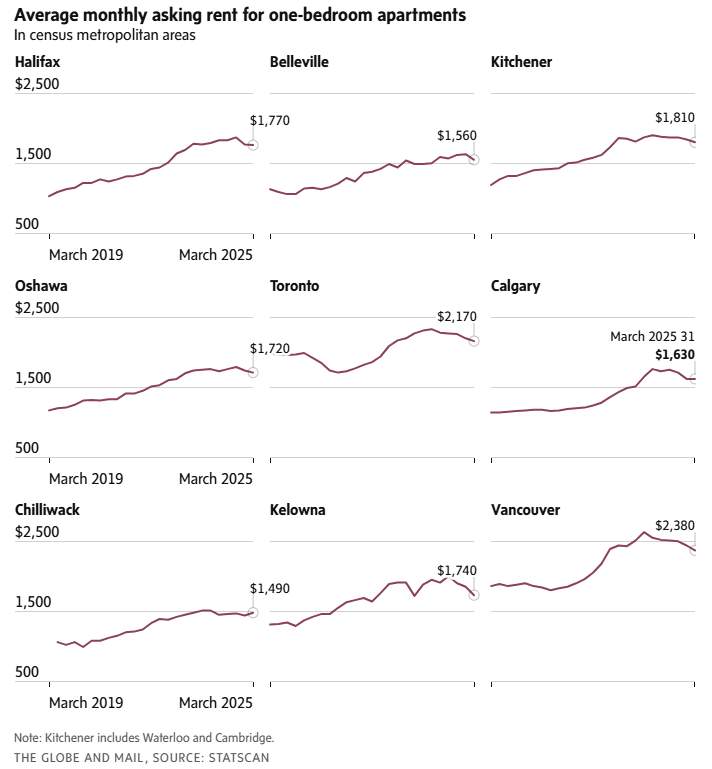

五、租金回落

随着移民管制生效与大量出租型公寓入市,房东被迫罕见地“降租”以吸引租客。加拿大统计局数据显示,2023年底至2024年,多地一居室租金见顶后下滑,包括哈利法克斯、滑铁卢、奥沙瓦、多伦多、卡尔加里、基洛纳及温哥华等城市。

经济学家罗伯特·卡夫西(Robert Kavcic)指出,随着人口增长进一步放缓、租赁供应管道充足,“租金下行趋势才刚刚开始”。

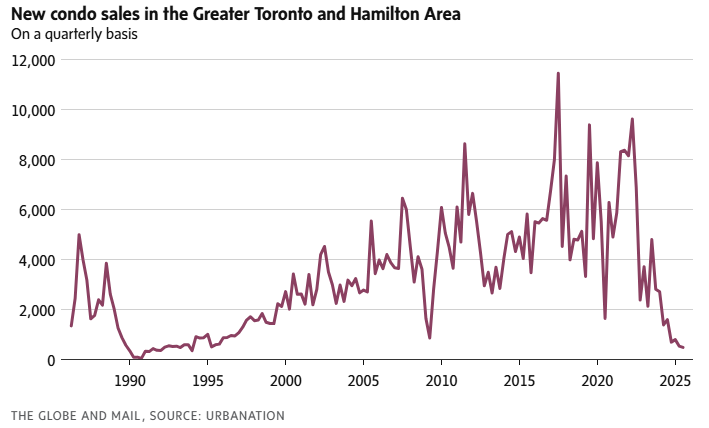

六、楼花市场崩塌

多伦多、温哥华与卡尔加里的楼花销售大幅下跌,投资者普遍退场。原因很简单——租金收入难以覆盖按揭和费用,房价升值预期不再可靠。同时,二手公寓价格普遍低于新盘,且空间更大,更受自住买家青睐。

数据公司Urbanation报告称,2025年第二季度大多地区仅售出502套新公寓,较去年同期骤降68%,创30年来最低水平。卡尔加里下降50%,温哥华下降62%。

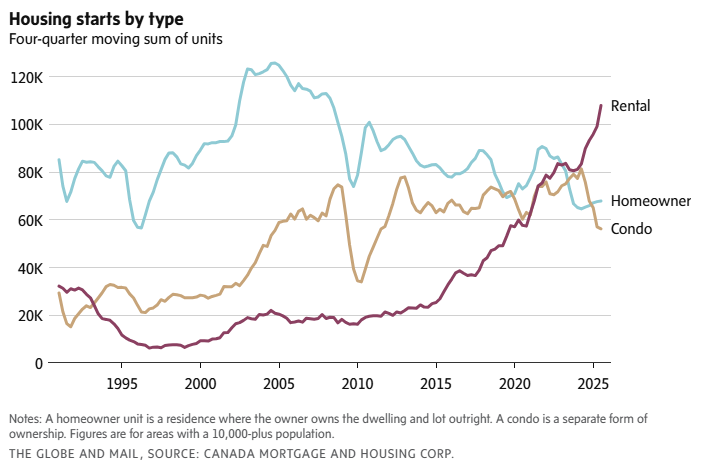

七、建筑放缓与开发困境

表面上看,新屋开工量依旧稳定——2025年第二季度年化开工量达27.7万套,为2022年底以来最高。但这是滞后指标,许多项目早在数年前就已规划融资。加拿大按揭及住房公司(CMHC)预测,到2027年开工量将降至22万套,比2021年减少约5万。

联邦政府近日推出新机构“加拿大建屋计划”(Build Canada Homes),计划以130亿加元资金加速可负担住房建设。但专家认为,要避免开工量继续下滑仍需巨大努力。

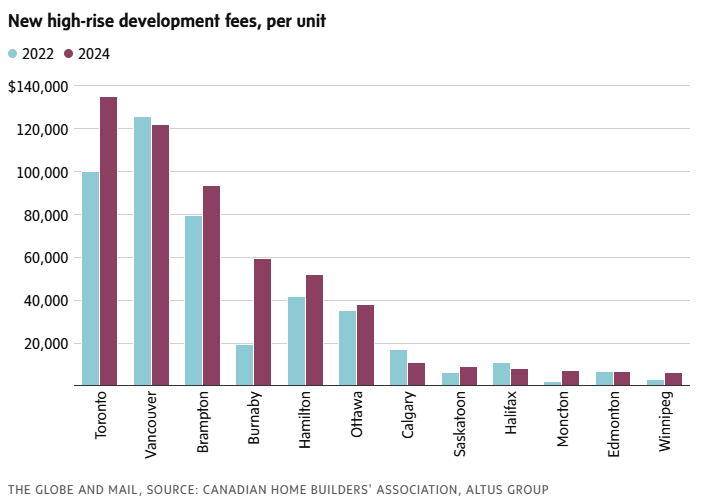

八、开发费“储钱罐”裂开

过去数年,开发商抱怨各市府不断提高开发费用,将其作为基础设施与公共服务的主要资金来源。到2024年,多伦多高层住宅开发费已高达每户13.5万加元,推高了整体房价、削弱了可负担性。

联邦政府计划将多户住宅开发费削减一半,但尚未明确如何在减负与维持市政财政之间取得平衡。

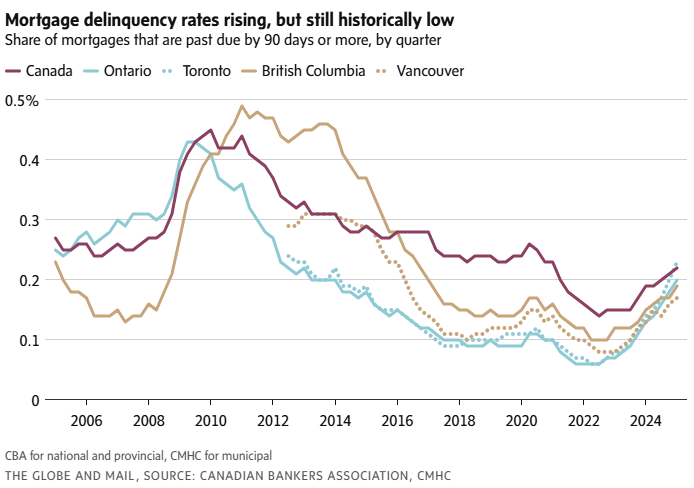

九、贷款压力显现

自疫情以来,以超低利率购房的业主正面临续贷压力。贷款拖欠率虽仍低,但已明显上升,尤其在安省,多伦多的逾期率达到2013年以来最高。

多伦多道明银行经济师安德鲁·亨契奇(Andrew Hencic)指出,未来数月仍有大量贷款面临重置压力,但整体风险可控,因收入和资产增长提供了一定缓冲。

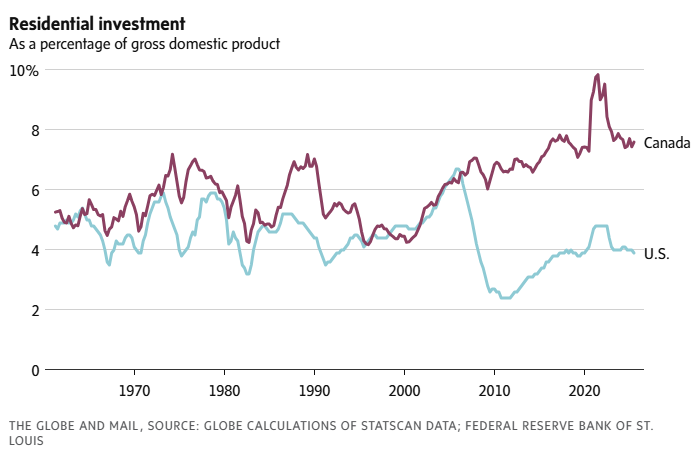

十、房地产仍是经济支柱

无论好坏,加拿大经济对房地产的依赖依旧惊人。2021年住宅投资一度占GDP近10%,为美国的两倍;如今虽降至8%以下,但仍处高位。

从某种意义上,这既反映出住房供给不足、建设需求迫切,也揭示了经济结构单一、过度依赖房地产业的隐忧。理想情况下,加拿大应在持续扩大住房供给的同时,让其他产业同步增长,实现更健康的经济平衡。

新闻参考:

https://www.theglobeandmail.com/business/article-canada-real-estate-housing-markets-charts/