(星星生活/捷克佳)加拿大最高银行监管机构很快将针对抵押贷款市场实施新的指导方针,旨在降低负摊销抵押贷款带来的风险。

负摊销抵押贷款(negative amortization mortgages)是一种住房贷款,其付款期限已延长数年,有时甚至数十年,因为付款不再足以按原始条款偿还贷款。

据CBC报道,本月,金融机构监管办公室将公布针对银行和抵押贷款保险公司的新资本充足率准则。预期的变化将包括一些旨在遏制负摊销贷款激增的变化。

加拿大三大银行大约五分之一的住房贷款现在为负摊销,当原始贷款的还款期限增加了数年时,就会发生这种情况,因为每月还款已不足以支付除利息之外的任何费用。

对于标准的25年期住房贷款,在正常情况下,一定比例的抵押贷款以利息的形式流向银行,而另一部分则用于偿还本金。这样,随着借款人付款,他们所欠的钱随着时间的推移会越来越少。

但由于过去一年半里利率大幅快速上涨,这种平衡已被打破。

Michael Girard-Courty就遇到过这样的事。去年,他以25年期浮动利率贷款在魁省Joliette购买了一套复式公寓。每月付款1,156元,完全在他的预算之内。但自从他签字以来,加拿大央行已多次加息,这意味着他越来越多的付款被分配给利息,而不是按照他计划的速度偿还贷款。

按照目前的情况,“只有23元用于支付我的抵押贷款本金,其余的全部是利息,”他在接受CBC新闻采访时表示。“我的抵押贷款期限从25年延长到了47年。”

虽然他希望能够通过降低利率或提高付款金额来改变这一现状,他为了加速退休而购买的投资很快就变成了一种负债,而且这种负债的持续时间可能比他计划的工作时间还要长。

“这不是一个有趣的情况,我从没想过会陷入这样的境地,”他说。“我不知道结果会如何。”

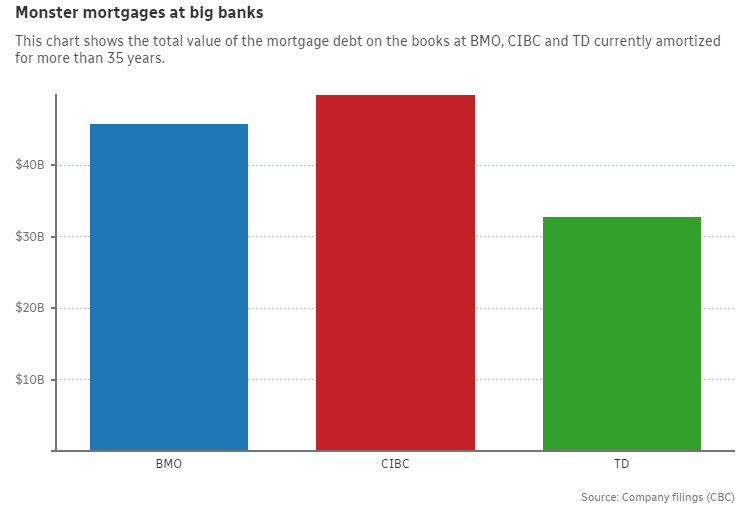

他并不是唯一陷入这种困境的人。确切的数字很难获得,但加拿大最大银行的监管文件显示,负摊销贷款构成了大量且不断增长的债务。上季度,蒙特利尔银行(BMO)、道明银行(TD)和加拿大帝国商业银行(CIBC)账面上大约五分之一的抵押贷款处于负摊销范围。

这相当于近1,300亿元的住房债务,其中抵押贷款的期限不是标准的25年期贷款,而是35年、40年或更长时间。加拿大每月约有100,000笔抵押贷款需要续签,而且可能还会有更多。

渥太华的抵押贷款经纪人Patrick Betu表示,这是一个“令人担忧的情况”,需要解决。

Betu表示,他的客户都没有负摊销贷款,这在很大程度上是因为他一直建议短期固定利率贷款来应对当前的波动。

他说:“我们不能真正确定抵押贷款利率是否会很快下降,但这基本上就是我客户的情况。”

一些贷方通过要求借款人在付款组合接近限额时一次性付款,或者将其转为付款额较高但稳定的固定利率贷款来限制负摊销的可能性。

加拿大另外两家大型银行皇家银行(RBC)和丰业银行(Scotiabank)正是这样做的,这就是为什么他们的情况不同。

加拿大皇家银行在最近给股东的报告中表示:“我们不会推出会导致负摊销的结构的抵押贷款产品,因为浮动利率抵押贷款的付款会自动增加,以确保覆盖应计利息。”

尽管如此,RBC账面上近25%的抵押贷款的摊销期限超过35年。TD的占比为22%,BMO为18%,CIBC为19%,而丰业银行(Scotia)最近透露,该行只有不到1%的贷款期限超过35年。

Betu是认为根本不应该允许导致负摊销的固定还款浮动利率贷款的人之一,他希望新规则能够打击这种行为。

在最近的一次新闻发布会上,金融机构监管办公室负责人Peter Routledge对任何形式的“打击”即将到来的想法泼了一盆冷水,但表示即将出台的指导方针旨在降低这些贷款的风险总体呈现给金融系统。

“风险集中度还不够高,不足以引起我们严重的担忧……但如果你五年前问我是否想要一个如此规模的问题,我会说不。”他说。“我认为,如果这种产品的普及程度降低,银行、金融机构和借款人都会受益匪浅。”

Routledge表示,加拿大约有价值2500亿加元的抵押贷款,目前摊销期限为35年或更长,这对于已经比原计划更长或即将比原计划更长的贷款来说是一个不错的代表。

这还不到加拿大抵押贷款债务总额(刚刚超过2.1万亿加元)的10%——“不小,也不大,但可以管理,”Routledge说。

但他确实承认这是一个问题,本月发布的指导方针“将开始讨论我们如何解决这个问题,以及我们如何实施更多的监管,以减少该产品的流行。”