明报/加国的主要信用卡公司和各大银行现已向消费者推出一种全新的奖励型信用卡,但同时向零售商征收高额的刷卡费用。

对此,加拿大独立商户联会(CFIB)日前已在全国各地发起宣传攻势,帮助属下会员和其他零售商深入了解上述奖励型信用卡对商户的冲击,并试图凝聚更多的力量来阻止信用卡公司和各大银行推出上述信用卡。

加拿大独立商户联会主席斯威夫特(Catherine Swift)指出,加国的主要信用卡公司和各大银行现已向消费者推出上述奖励型信用卡,消费者如果使用上述信用卡,一旦他们的消费超过一定的金额,信用卡公司或银行将向零售商征收高额的刷卡费用。

刷卡费增100倍

例如,消费者现时使用普通信用卡购买1,000元的货品,商户将为此支付约6.5仙的刷卡费用。但是,如果刷卡费用上升至0.65%,相当于美国的平均水平,那么,商户将支付6.5元的刷卡费用,是原先的100倍。

斯威夫特又指出,加国的信用卡公司目前正准备涉足银行卡刷卡业务,该业务现由Interac经营,无论刷卡金额多少,Interac仅向商户征收划一的刷卡费用。但令她深感担忧的是,一旦信用卡公司将根据消费金额的比例来设定银行卡的刷卡费用,商户势必将被征收更高额的刷卡费用。

她抨击说,信用卡公司和银行推出奖励型信用卡,以及信用卡公司准备涉足银行卡刷卡业务的目的只有一个,那就是赚取更多的利润。

而对于消费者而言,他们对商户所遭受的影响一无所知,也根本没有要求获得奖励型信用卡。

加拿大独立商户联会分管各省事务的负责人乔治(Bardley George)表示,商户被征收更高额的刷卡费用,令小商户遭受的冲击最大。他说:“刷卡费用的飚升,加上汽油价格和劳动力成本的上涨,令小商户的负担加重,经营更加困难。”

信用卡收费项目多 多加留意免失预算

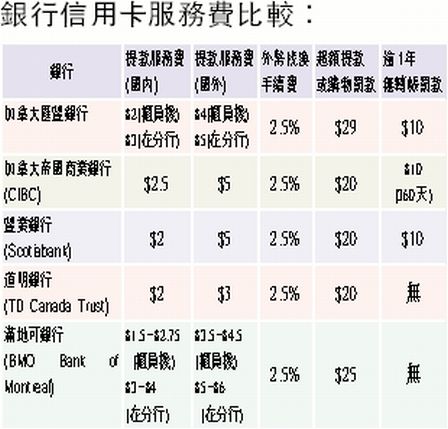

明报/选用信用卡是个要很小心处理的问题,那张最抵用?那张要收手续费?加拿大金融消费局(Financial Consumer Agency of Canada)提醒消费者最好留意其信用卡所有要收费的服务,同时要知道各项服务收费的计算方法,包括购物及提款时要缴付的手续费或利息。尤其是有不少人到外国旅游时乐极忘形,不顾后果地用信用卡疯狂购物及提款,返家后才知要负担各项先前没留意的额外收费。

该局近日于其网站推出更新的“加国信用卡大比拼”服务,消费者可通过该服务去比较本国约200款信用卡,包括各卡的年费、服务费、利息、免费服务及奖励等,从而选择最合符个人需要的信用卡。

现时大部分金融机构对用户在外国旅游时用信用卡购物的收费包括:各金融机构有自己订下的当日外币找换率,除外币找换会有损失之外,一般会再加1.8至2.5%的找换手续费(conversion fee)。

出国用信用卡 服务费繁多

至于在外国旅游时用信用卡提款的收费则包括:除加1.8至2.5%的找换手续费外,再加1至5加元或提款额1至4%的提款服务费(cash advance fee),另提款时即开始计算高达20%的利息。

另外,若在外国用信用卡提款或购物,会先将外币转换至加币后,才纪录于信用卡帐项中,但有时要先将外币找换为美元后,才再由美元换加元,变成双重损失。

消费者也应留意,有些信用卡可为用户于外国旅游时提供完全保障(zero liability)或诈骗保护保证(fraud protection guarantee),即于信用卡在外国被盗而帐户有所损失时不用负责。然而,商用信用卡则通常不获该类保障。

加拿大金融消费局专员文祈(Ursula Menke)说,出国使用信用卡的服务费繁多,消费者可浏览该机构的网站:www.fcac.gc.ca,查探各项费用和挑选各款信用卡。

金融消费局于该网站提供消费者挑选合适信用卡贴士,例如选卡时要问自已:(1)每月用卡购物款额?(2)是否每月准时还款?(3)是否打算付年费?(4)能否从一些提供奖励及福利的信用卡中得益?获得信用卡后要留意各项细则,包括:购物和提款的利息及计算方法;年费及其他收费;免收利息期;和每月最低付款额等。