加拿大星星生活捷克佳/从阳光假期归来,却迎来冰冷噩梦。

帕特里夏·斯塔普利(Patricia Stapley)原以为她的春季假期会留下温暖记忆。可回到位于安省格雷文赫斯特(Gravenhurst)的家中后,她和丈夫汤姆·皮尔特(Thom Peart)迎接的却是水漫地下室的噩梦——刚翻新的空间,被冰暴引发的污水泵故障彻底毁坏,而保险却远远不能弥补损失。

这对夫妇多年从未提交过保险索赔,而今年却因为极端天气被迫申请了两次。其中一次是屋顶冰坝造成的小额水损,而地下室的水灾索赔却陷入了漫长且令人挫败的过程。

**问题远不止水灾:索赔金额、承包商费用与模糊条款

斯塔普利表示,当他们向保险公司德斯雅尔丹(Desjardins)提出索赔时,原以为对方和清理公司会帮他们妥善解决问题。但很快,他们只收到了2万元的赔偿支票——远远不足以覆盖损失,更不包括清理和修复费用。

这让他们感到疑惑:明明购买了两项涵盖水灾的可选附加险,为何总共只有2万元赔偿?而紧急清理公司ServPro Muskoka只花了不到两天时间,便开出超过1.1万元的账单,这是否合理?面对模糊的账单、含糊其辞的回应以及保险条款解释不清,这对夫妇一度感到极度沮丧。

**媒体介入:消费者权益需要更多透明度

当《多伦多星报》介入调查后,记者才意识到斯塔普利不仅是受害者,也是一位“天生的问题提出者”——她的已故父亲正是星报早期著名的消费者专栏作家雷·斯塔普利(Ray Stapley)。

斯塔普利希望借此机会提醒更多人,尤其是年长消费者:“要提高警惕,了解自己的保险保障范围,并在灾难发生前做好准备。”她的建议很明确:水灾保险复杂多样,必须事先理清楚。

**解读水灾保险:你可能没有你以为的那么多保障

通常情况下,标准房屋保险仅涵盖内部设施如水管、热水器等泄漏造成的损坏。而防止水灾的保险则分为两种可选附加险:

污水倒灌险:包括下水道、排水沟、污水泵等突然回流的水。

地表洪水险:如河流、湖泊、积雪融水等地表水通过门窗涌入住宅。

一些保险公司将可选附加险整合到单一产品中。德斯雅尔丹公司将它们分开出售。

斯塔普利夫妇认为他们有2万元的保额来承保污水泵故障造成的损失,另外还有2万元的保额来承保水溢流造成的损失(在他们的案例中,水溢流指的是融化的雪水从地下室窗户涌入室内)。

因为这两件事都发生了,所以他们总共应该有4万元来弥补损失,对吗?

错!

根据保险公司解释,单一事故只能触发其中一项险种的赔付,无法叠加索赔。具体取决于哪种情况是主要原因。

“你不能因为两个原因都发生了,就获得双倍赔偿,”加拿大保险局消费者关系全国总监罗布·德·普鲁伊斯(Rob de Pruis)指出。“而且,你不能使用常规的房屋保险来承保由这种风险造成的损失。”

各家保险公司的保额各不相同,因此消费者需要货比三家。

**清理账单争议:账目混乱、回应含糊

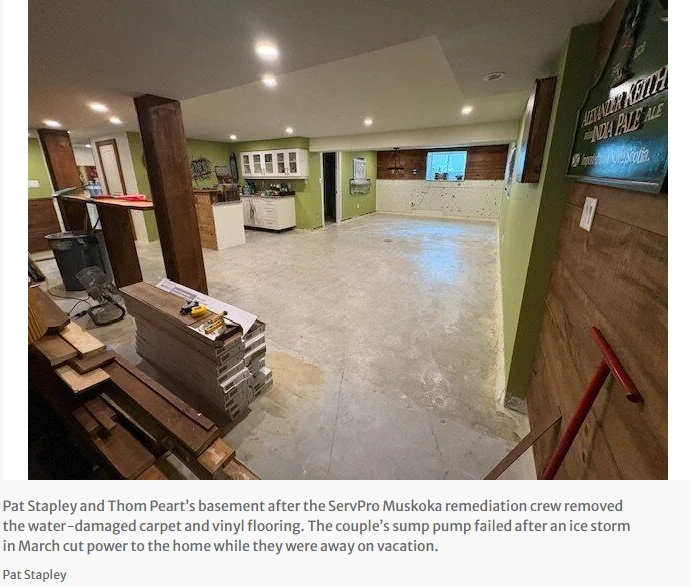

ServPro Muskoka最初向他们发送了一份金额高达11,104.21元的清理费用账单,未附明细。夫妇俩多次要求后仍未获得清晰解释,直到《星报》介入后,ServPro才提供了一份明细账单——但金额却变成了7,919.13元,远低于原始账单。

ServPro总公司和Muskoka门店负责人均未对差异作出解释,也未回应采访请求。而ServPro是由私募股权巨头黑石集团(Blackstone)拥有的企业,旗下拥有超过2,000家灾难清理特许经营店。

Desjardins则确认ServPro为其认证合作伙伴,但拒绝透露认证是否涵盖所有门店。

**结果依旧一头雾水,但生活必须继续

最终,Desjardins决定直接向ServPro支付其中一项费用——1,185.08元的“差旅费”。保险公司强调,这种操作属于认证承包商的标准程序。

尽管如此,斯塔普利夫妇仍不清楚他们是否还欠ServPro钱。地下室目前已基本恢复,他们自掏腰包了约5,000元,但仍无力更换损坏的橱柜,也买不起曾经的沙狐球桌。

“我说我们完成了,”斯塔普利苦笑道,“我的意思是我们已经尽最大努力去完成了。”

新闻来源:

https://www.thestar.com/business/the-advocate/your-basement-is-flooded-but-youre-fully-insured-or-are-you-just-ask-this-gravenhurst/article_50f6811e-e2ff-4503-b475-682b0fcef3f7.html