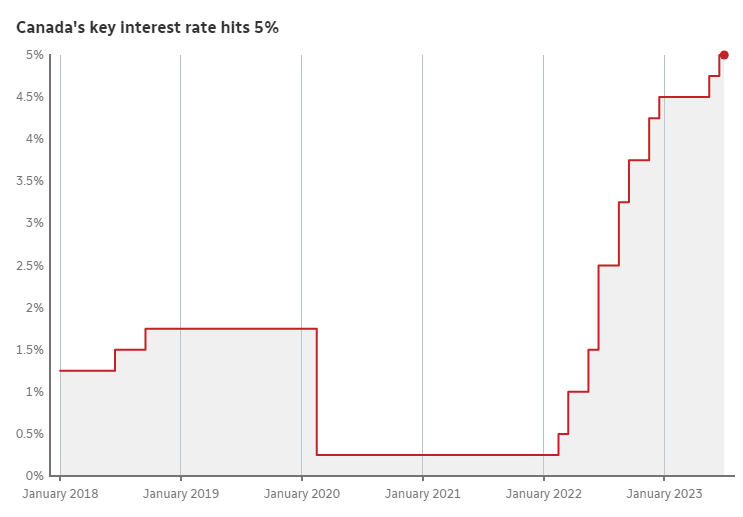

(星星生活/捷克佳)众所周知,大幅上涨的利率已经达到多年来的高点,其未来走势如何人们并不知道。在此情况下,许多人面临的棘手问题是,如何处理抵押贷款,特别是如果现在需要续签的话?

TriDelta金融公司总裁、投资组合经理和财务规划师Ted Rechtshaffen在金融邮报撰文建议,如果处于这个位置,要么寻找五年期浮动利率抵押贷款的最佳利率,要么转向处于最佳或接近最佳利率的房屋净值信贷额度(HELOC),并寻求锁定2024年或2025年某个时间点的长期利率或转向五年期浮动利率。

为了开始决策过程,首先看看当前的利率是多少。虽然这些不一定是最好的利率,但对于那些没有保险的抵押贷款人来说,这里有一些不错的利率(主要适用于那些不支付加拿大抵押贷款和住房公司CHMC保费的人)。

1年固定利率:7.1%

2年固定利率:6.7%

3年期固定利率:6.3%

4年期固定利率:6.1%

5年期固定利率:5.9%

5年浮动:6.9%(prime – 0.3)

房屋净值信贷额度HELOC:7.2%(prime)

**固定与浮动

多年来,浮动利率抵押贷款通常比固定利率抵押贷款提供更好的回报。多伦多约克大学金融学教授Moshe Milevsky的一项研究发现,在1950年至2000年间,几乎90%的时间里,加拿大房主如果选择浮动抵押贷款,情况会更好。

自2000年以来,浮动利率抵押贷款已明显降低了许多人的利息成本。这是有道理的,因为您需要支付额外费用才能确切地知道一段时间内的费率。

在少数情况下,固定利率抵押贷款会更好,这是在利率上升之前的一段时间内。众所周知,在2020年左右将固定利率抵押贷款锁定为2%,为期五年,在当今世界是一个相当不错的选择。另一方面,在利率下降之前的一段时间内,浮动利率抵押贷款可能是最好的选择。

就像任何财务选择一样,部分决定取决于您的个性和风险偏好。如果您知道自己想要确定性并且不想承担风险,那么无论处于利率周期的哪个阶段,五年期固定利率抵押贷款很可能是您的最佳选择。

这可能不是最好的财务决策,但能够围绕五年的固定付款进行预算对于某人的整体舒适度来说可能非常有价值。

作者的观点是,金融研究表明,浮动利率抵押贷款通常是更好的财务决策,而且相信目前正处于利率下降之前的时期。六大银行也同意这一点。它们的2024年底银行利率目标比目前低0.75至1.5个百分点。

作者相信加拿大央行可能会在2024年期间大幅降息。基于此,作者建议那些愿意承担风险的人今天考虑一下浮动利率选择。

**5年期或更短

根据债券市场和收益率曲线,市场告诉我们,预计利率将在未来几年下降。考虑到当前的通胀数据、就业趋势和整体增长,这种情况应该让加拿大央行有理由暂停加息,并在2024年引发利率下降。

作者表示,鉴于这种观点,不想将五年期固定抵押贷款利率锁定在5.9%。并认为这个比率一年后会更低,两年后会低得多。问题是7.1%的一年期固定抵押贷款听起来不太有趣,特别是如果担心现金流的话。

如果以7.1%的利率办理一年期抵押贷款,金额为500,000元,摊销期为25年(在此处的所有分析中均使用25年摊销期),那么每月还款额将为3,533元。如果如此大的每月付款对总体预算产生了有意义的影响,仅此一点就可能促使人们考虑长期抵押贷款。

然而,如果你能管理好这笔付款,即使一年后你以5.55%的利率锁定四年期抵押贷款,你基本上也能实现收支平衡,这比你今天可以获得的利率低约0.55个百分点。对于四年期抵押贷款,每月还款额为3,019.59元,略低一些。

如果不得不猜测的话,一年后你可能会看到四年期抵押贷款的利率可能为4.8%。请记住,过去两年五年期利率上升了3.5个百分点以上。我们真的认为四年期抵押贷款利率在明年下降1.3个点是不现实的吗?

在这种情况下,如果您锁定利率为7.1%的一年期抵押贷款,然后锁定利率为4.8%的四年期抵押贷款(每月还款额为2,807.72元),而不是简单地以利率5.90锁定五年期抵押贷款分,净影响如下:

五年内的总付款额为177,166.70元对比190,162.35元,大约少了13,000元。五年结束时,还清的本金将为52,899.37元对比对51,453.45元,因此多还清了1,446元,同时减少了13,000元的支出。

最终,重要的是您的风险承受能力和对利率的看法。如果申请固定利率抵押贷款,可能会考虑先抵押一年,然后再一年后锁定更长的时间。当然,如果做的是固定利率抵押贷款,很大程度上是为了避免波动,在这种情况下,可能只会锁定五年。

**HELOC与5年期浮动利率

作者表示,现在可能希望将全部抵押贷款转移到HELOC的原因是,不想以今天的利率锁定任何东西,而且想要有意义的灵活性。HELOC的另一个原因可能是,在抵押贷款支付较高的时期,任何降低现金流费用的方法都会引起人们的兴趣。

仍以500,000元为例,找到处于黄金位置的HELOC,即7.2%。这相当于每月大约3,000元的费用。虽然此时不会偿还任何本金,但这可能不是在高通胀和预算紧张时最关心的问题。如果利率确实下降,HELOC付款也会下降。同时,如果市场发生变化,我们可能会看到五年期浮动利率抵押贷款有更大的折扣。

几年前,不仅最优惠利率(prime rate)低得多,而且许多抵押贷款的利率低至prime -1.1%。如今,好的利率是prime -0.3%。

如果您厌恶风险或认为利率将持续上升,那么请尽可能锁定最佳的五年期固定利率。然而,如果您愿意承担一点风险并认为利率会下降,作者建议尝试保持灵活性并尽可能长时间地承受浮动利率,并在此时选择HELOC。

**获得好的利率

作者指出,当客户为自己或他们的孩子寻求抵押贷款时,通常会使用抵押贷款经纪人并与银行建立首选合作伙伴关系。这样做是因为希望客户了解可用的利率,并且至少可以选择最佳的银行利率。关键是不要简单地签署贷方的续约请求,因为这通常不是他们可以为您提供的最佳利率。