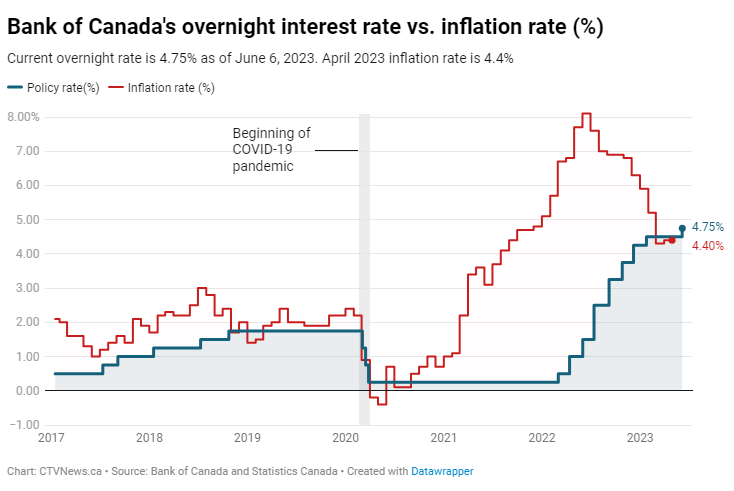

(星星生活/捷克佳)由于担心经济过热可能意味着通胀“实质上”高于其2%的目标,加拿大央行6月7日将基准利率上调至4.75%,成为22年来最高水平。一些专家表示,今年夏天晚些时候可能会进一步加息。

央行周三将基准利率上调至4.75%,这是自1月以来的首次加息,上调幅度为25个百分点。决定加拿大借贷成本的政策利率目前处于2001年5月以来的最高水平。

这是在3月和4月连续两次决定维持关键利率不变后,央行再次加息。央行在一份声明中表示,政策制定者认为之前的4.5%的利率“没有足够的限制”,无法将通胀率回落至2%的目标。

在一系列强劲的经济数据公布后,要求周三再次加息的呼声越来越高。但此前大多数经济学家没有预料到会出现这一举措。路透社调查的大多数经济学家预计加拿大央行6月份将保持观望。

央行曾表示将暂停加息,直到看到“越来越多的证据”表明其政策利率的限制性不足以将通胀率降至2%。

加拿大央行在周三的声明中使用了同样的短语——“证据的积累”来描述经济需求“看起来比预期更持久”。

在经历了一系列的月度下降之后,年通胀率从3月份的4.3%上升到4月份的4.4%。

加拿大今年第一季度的经济产出也强于预期,劳动力市场几乎没有疲软迹象。

在强劲的经济背景下,央行表示,它越来越担心通货膨胀率可能“实质上”停留在2%以上。

据环球新闻报道,接受采访的经济学家此前预计,加拿大央行将等到7月才可能加息,以便观察未来几周经济是否充分放缓。

CIBC高级经济学家Katherine Judge在给客户的一份报告中表示,尽管如此,加拿大央行周三加息25个基点是“合理的”。

她表示,未来的决定中有可能再次加息,但她指出,央行在其声明中删除了早些时候关于准备在必要时进一步提高政策利率的措辞。

不过,BMO加拿大利率董事总经理兼宏观策略师Benjamin Reitzes在一份报告中表示,如果未来几周经济数据继续强劲,央行将在7月12日的下一次决定中再次加息25个基点“看起来很可能。”

TD银行和RBC的经济学家都赞同BMO的观点,即除非加拿大经济出现降温迹象,否则今年夏天可能会进一步加息。

即使没有明确的语言暗示“紧缩倾向”,RBC高级经济学家John Nye在一份报告中表示,如果加拿大央行认为4.5%的限制不够严格,那么4.75%也可能不会。

**抵押贷款的痛苦即将加剧

周三的加息很快就会影响到拥有浮动利率抵押贷款或准备续签固定利率加拿大房主的钱包。

虽然一些浮动利率抵押贷款持有人会立即看到他们的每月还款额随着利率上调而增加,但那些拥有固定还款额的人可能会看到他们的贷款摊销再次延长。

Ratehub.ca的联席首席执行官James Laird周三在一份新闻稿中表示,这些抵押贷款持有人可能很快就会达到触发利率,如果他们还没有的话。此时,浮动抵押贷款持有人的付款不再涵盖任何本金贷款,而是直接支付利息,这可能会促使需要额外付款才能与贷方重回正轨。

Laird表示,与加拿大债券市场相关的固定抵押贷款利率已经在周三的决定预期中呈上升趋势,并将在加息后继续上升。他补充说,债券收益率目前处于2007年以来的最高点。

根据Ratehub.ca的计算,根据4月份房屋和浮动抵押贷款的市场利率,在周三加息后,房主的五年期浮动利率抵押贷款的平均还款额将从之前的4,075元上升至4,173元。

Laird表示,央行关键利率的上调将给房价带来下行压力,在做出决定之前的几个月里,一些市场的房价一直在上涨。

CBC报道说,央行的举措将使浮动利率抵押贷款持有人的生活更加昂贵,他们中的许多人今年的还款额飙升。

已经宣布的加息使50万元抵押贷款的每月还款额增加了1,000多元,而这还是在周三加息之前。

Armine Yalnizyan是一名经济学家,也是工人未来的研究员,他质疑央行的举动,称这将伤害脆弱的加拿大人,同时无助于解决潜在的通货膨胀——甚至可能使情况变得更糟。

Yalnizyan在周三接受CBC新闻采访时指出,上个月通胀率上升的最大单一驱动因素是抵押贷款利息成本,该成本在过去一年中增长了28%。

“猜猜谁设定抵押贷款利息成本?银行,”她说。“我不知道为什么你需要更多的痛苦,因为他们的利率只会让房地产市场变得更糟,而且这是每个人收入中最大的一部分,无论你是拥有还是租房,是富人还是穷人。”

Yalnizyan表示,世界各地的央行正陷入试图以一贯的方式抑制通胀的陷阱,尽管这一回合是由我们一个多世纪以来从未见过的力量引起的。

“加息不一定是对的药,但它是我们自1980年代以来唯一依赖的药,所以该死的我们将继续这样做,”她说。“这是为了引发经济衰退以抑制价格。”