(星星生活/捷克佳)千禧一代和移民首当其冲受到加拿大央行暴力加息的冲击。但完全拥有自己房屋的婴儿潮一代不太可能感受到压力。

代际贫富差距是这些群体截然不同经历的根源。加拿大中央银行承认其利率变动的影响不均衡,并正在研究不同人群在暂停加息周期时的表现。

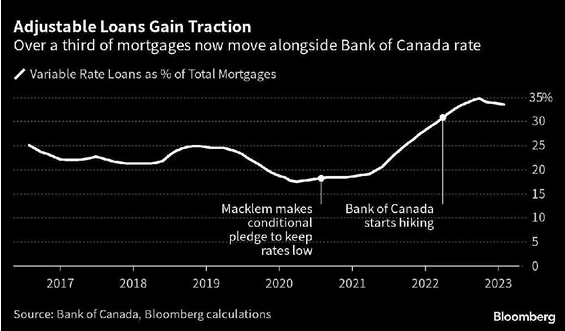

彭博社报道说,在COVID-19房地产繁荣期间,年轻一代和移民更有可能背负沉重债务负担或已申请大笔浮动利率抵押贷款来为昂贵的房屋融资。

34岁的Mohita Jajodia是目前受到挤压的人士之一,他希望削减开支并推迟大件物品的采购。

相反,老一辈人大多毫发无损。许多人已经还清了抵押贷款——这是加拿大家庭的最大负担,他们是七国集团中负债最重的家庭。

央行行长Tiff Macklem在不到一年的时间内将利率上调425个基点,以减缓消费并抑制飙升的通胀。但对这两个群体加息影响的差异正在给经济降温的方式和时间带来不确定性。

央行周一公布的一项调查显示,浮动利率抵押贷款持有人和历史上处于弱势地位的群体——土著和种族化的加拿大人,以及残疾人——更有可能受到更高利率的更大打击。根据加拿大统计局最新的收入分配数据,随着借贷成本飙升,较不富裕的人的净资产也受到了更大的打击。

与此同时,Macklem在生息周期开始前的言论也影响了像Jajodia这样的借款人的行为。她和她的丈夫现在看到他们的浮动利率抵押贷款的绝大部分都用于支付利息,从而延长了他们多伦多郊区房屋的摊销期。

2020年9月,Jajodia一家从孟买搬到了加拿大的金融之都,当时由于低利率在供应有限的情况下刺激了需求,房价开始迅速上涨。

在看到他们的移民朋友在那段时间进入房地产市场后,他们害怕错过机会,于是在2022年2月购买了他们的第一套房子,花了近100万元在一个距离市中心一小时车程的地方。

一个月后,央行开始加息,房价立即出现回调。现在,包括他们的Georgetown镇屋在内的荷顿山地区的房地产价值比他们购买时的峰值下跌了23%。

“所有这些匆忙都是因为我们希望能够获得较低的利率。我们没有预料到利率会增加超过400个基点。我们没有将其纳入我们的计算中,”Jajodia在接受采访时表示,并补充说央行行长Macklem在2020年演讲保证利率将“长期处于低位”影响了他们的想法。

“我绝对后悔这个决定。我们真的无能为力。我们只是在等待利率下降。”

与Jajodia的情况形成鲜明对比的是,62岁的退休温哥华人Daniel Limawan和他的丈夫几乎还清了抵押贷款,并且没有受到加息的影响。在今年早些时候完成亚洲之行后,他们目前在里斯本避寒。

下个月,他们将完全拥有自己的房屋,加入约28%的加拿大房主和50%的温哥华无抵押房主行列。这对曾经在电视行业工作的夫妇在1999年以31.5万元的价格买下了他们在山顶上可以看到市中心景色的房子。从那时起,它的价值估计已跃升470%至180万元。

“我们为刚刚进入房地产市场的人感到难过,尤其是在温哥华和多伦多。如果你不得不支付更多的钱,而且这真的超出了你的控制范围,那将是多么可怕的,”Limawan说。

经济学家估计,随着上次央行在1月份加息将基准利率提高至4.5%,将触发近三分之二的浮动利率,这意味着更多借款人的每月还款额将从本金转为利息。

还有一大堆固定抵押贷款即将以更高的水平续约。在美国,家庭通常享受30年期固定期限贷款的保障,与此不同,许多加拿大人必须每五年重新协商一次利率。

较高的利率也伤害了近40%租房的加拿大人。负担能力的急剧下降是年轻人拥有房屋的主要障碍,随着每年数十万移民进入加拿大,这些家庭正在争夺稀缺住房,从而推高了租金。

加拿大央行敏锐地意识到了这个问题。2020年,它建立了所谓的异质性实验室,以“更好地了解加拿大经济中家庭经历的范围。”从Macklem开始,官员们经常承认他们的加息是有害的,但却是必要的。

“我们知道我们采取的货币政策紧缩对许多加拿大人来说是艰难的,”行长2月7日在魁北克市的一次演讲中说。“不幸的是,没有简单的方法来恢复价格稳定。货币政策并不像每个人希望的那样迅速或无痛地发挥作用,但它确实有效。”